2025年12月16日,WHO发布了《全球疫苗生产与采购市场格局》报告。为促进疫苗的公平可及,世界卫生组织对全球疫苗生产与采购的生态链开展长期的监测与分析。

2025年报告的数据年份为2023年,覆盖204个国家共计两万余个数据点,纳入98家疫苗制造商(如包含子公司则为116家)。报告指出,所有世卫组织区域在疫苗供应方面均与其他地区相互依存,没有任何国家仅依靠本地区生产的疫苗就能满足其疫苗需求。所有区域的国家都采购生产阶段分布于多个区域的疫苗,没有任何国家或地区能够实现或选择完全自给自足。

中国和印度:疫苗高度自给

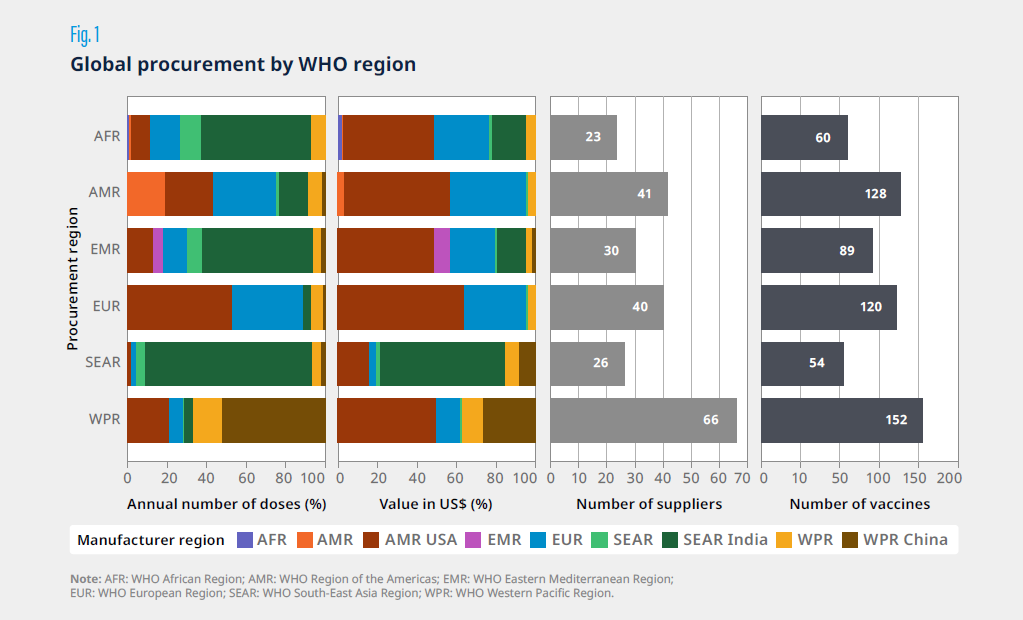

2023年,全球采购了70亿剂的疫苗,总价值达780亿美元(图1)。不同区域的疫苗自给程度呈现较大差异。东南亚区域和西太平洋区域的疫苗高度自给。东南亚区域近90%的疫苗从国内供应商采购,西太平洋区域67%的疫苗从国内供应商采购。这两个区域的高自给自足率主要由区域内大国(即印度99%自给自足和中国90%自给自足)驱动。

图1:基于世界卫生组织区域的全球疫苗采购格局

*不同颜色代表制造商总部所在地位于的世界卫生组织区域,缩写指代如下:AFR(非洲区域)、AMR(美洲区域)、EMR(东地中海区域)、EUR(欧洲区域)、SEAR(东南亚区域)、WPR(西太平洋区域)。中国归于西太平洋区域,印度归于东南亚区域。本图中单独列出“美洲区美国”(AMR USA)、“西太区中国”(WPR China)和“东南亚区印度”(SEAR India)。

如不考虑中国和印度,两个区域的其他国家在疫苗采购模式方面呈现多样化特点,西太平洋区域自给率为34%,东南亚区域为55%。两个区域的供应商基础也不同,整个东南亚地区仅从26家制造商采购,疫苗制造商较为集中;而西太平洋地区供应商基础显著多元化,达66家。

相比之下,世界卫生组织非洲区域的疫苗采购中,来自该区域内企业的占比不足5%,其超过50%的疫苗剂量采购自总部位于印度的供应商,50%的采购金额流向总部位于美国的供应商。美洲地区则存在较大的两极分化,美国拥有多家全球最大的疫苗生产商,而拉丁美洲和加勒比国家则主要通过泛美卫生组织(PAHO)的循环基金进行疫苗采购,涉及全球多地的制造商。

报告指出,缺乏本地疫苗供应的国家往往依赖多区域产品。高收入国家通常通过多元化采购和预先采购保障供应,其他国家则通过国内生产、联合采购及多制造商合作增强保障能力。具备国内生产能力的国家更具自主性。

部分关键疫苗的生产供应仍高度集中

报告也分析了2023年使用国家最多的20种疫苗的全球供应来源依赖关系。20种疫苗的原液生产主要由高收入国家的制造商驱动,也有部分疫苗除外,如口服脊髓灰质炎疫苗(OPV)、破伤风和白喉(Td)疫苗、卡介苗(BCG)、麻疹-风疹(MR)疫苗和白喉、破伤风、全细胞百日咳(DTwP)疫苗。

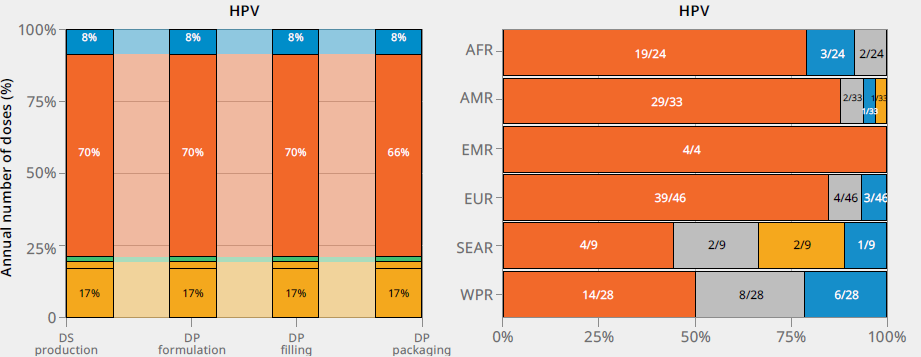

部分关键疫苗的供应仍集中于少数制造商(图2)。人乳头瘤病毒(HPV)疫苗的生产供应长期为总部位于美国和欧洲的两家制造商垄断。目前,中国和印度制造的两款新HPV疫苗已进入市场。2023年的数据显示,HPV疫苗第一大供应商(总部位于美洲地区)生产了70%的采购原液,第二大供应商(总部位于西太平洋地区)占17%(图2a-HPV)。

HPV疫苗采购高度集中于单一供应商的情况十分显著。在2023年采购HPV疫苗的24个非洲区域国家中,有19个国家仅从单一供应商采购;而东南亚和西太平洋地区则从更多制造商处采购疫苗(图2b-HPV)。在HPV疫苗市场中,初期寡头垄断的形成源于生产工艺高度复杂,阻碍了新制造商进入市场。市场供应商集中度过高易导致供应中断。近年来,Gavi支持的低收入国家受此影响最为严重,影响了新疫苗引入,造成接种活动的延迟。

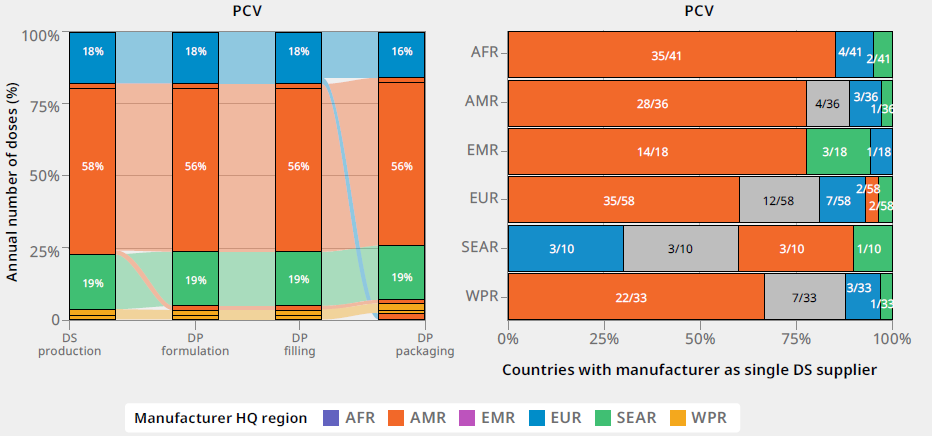

2023年,全球共有11家肺炎球菌结合疫苗(PCV)供应商,其中2家来自中等偏下收入国家,4家来自中等偏上收入国家,5家来自高收入国家。由于涉及多种抗原和复杂的结合技术,PCV原液生产仅限于具备中高技术能力和生产规模的7家供应商。另外两家高收入国家供应商和2家中等偏上收入国家供应商使用来自两家高收入国家供应商的原液进行制剂生产和/或后续的下游生产环节。

尽管PCV疫苗的供应商基础相对广泛,但不同PCV疫苗不能直接替换使用,采购决策在很大程度上受菌株构成的影响——其中两家供应商占了全球原液市场份额的75%(图2a-PCV),其中一家在各区域的采购中占据主导地位(图2b-PCV)。联合国儿童基金会(UNICEF)指出,自2022年PCV疫苗的预先市场承诺(AMC)补贴结束后,全球PCV疫苗供应充足、价格稳定且供应商趋于多元化,但其潜在供应挑战仍值得关注。

图2:HPV疫苗与PCV疫苗生产全球供应来源

| 2a: 按地区和生产阶段划分的关键疫苗制造商的市场份额(按产量百分比) | 2b: 按国家数量统计的疫苗制造商市场份额分布(按制造商总部所在区域) |

*不同颜色代表制造商总部所在地位于的世界卫生组织区域,缩写指代如下:AFR(非洲区域)、AMR(美洲区域)、EMR(东地中海区域)、EUR(欧洲区域)、SEAR(东南亚区域)、WPR(西太平洋区域)。中国归于西太平洋区域,印度归于东南亚区域。

**疫苗生产四大阶段分别为原料药/原液生产(Drug Substance Production)、制剂配制(Drug Product Formulation)、灌装 (DP Filling)和包装(DP Packaging)。

中等规模的疫苗公司主要集中于中国

截至2023年,全球共有98家活跃的疫苗制造商(含子公司共116家),覆盖四大核心生产阶段:原料药/原液(Drug Substance, DS)生产、制剂(Drug Product, DP)配制、灌装和包装。

从疫苗剂量的市场份额来看,大型企业与其他制造商之间存在显著差距。少数几家公司的年销量超过4亿剂,产值超过50亿美元。相比之下,75%-85%的制造商属于中小型企业,其中超过30%的企业年销量不足500万剂。超过20%的企业年产值低于500万美元。中等规模企业(即年产值低于5亿美元且年销量不足5000万剂)主要分布在西太平洋地区,尤其集中在中国,其发展战略主要聚焦于本国或区域市场。

全球范围内传统技术仍占主导地位。东南亚地区和西太平洋地区已具备采用现代技术(如蛋白质疫苗和结合疫苗技术)生产疫苗的能力。然而,对于技术能力有限的地区而言,现代技术的获取仍较为困难。像mRNA这类创新技术平台目前仅限于美国和欧洲。

世卫呼吁构建区域制造生态

报告指出,全球疫苗供应生态系统主要面向具有大规模人群覆盖和可预测需求的商业可行市场,而非健康紧急情况市场。对于常规疫苗市场,全球疫苗供应能力总体上足以满足需求。然而,由于疫苗生产的特性及这些产品固有的市场动态,即使在需求更可预测的市场中,供需失衡现象也时有发生,特别是在中等和低收入国家。

在疫情疫苗市场,快速疫苗部署对有效应对疫情至关重要。经济实力较强的国家凭借更大的经济杠杆作用,率先获得初期疫苗供应。部分具备生产能力的国家虽提升了自主保障水平,但原材料短缺与产能扩张困难仍限制了其疫苗获取能力。

世卫组织在报告中呼吁,应将区域制造与区域研发生态相衔接,建立可持续的商业模式(包括上市私营企业或国有企业模式),在地区层面亟需从研发到制造的全链条投入,以提升大流行的应对能力,并服务于商业价值有限的被忽视市场,确保疫苗的公平获取,以及保障大流行情况下的供应安全。

编译参考:《全球疫苗生产与采购市场格局|WHO最新报告》,VPD Updates

报告原文:https://www.who.int/publications/i/item/9789240118249

编译整理:潘张旸

审核校对:张馨予

编辑排版:李睿彤